Création ex-nihilo ou création en franchise : quelle option est faite pour moi ?

XCréer une entreprise est une aventure captivante qui offre plusieurs trajectoires possibles, parmi lesquelles la création ex-nihilo (en partant de rien) ou la création en franchise. Ces deux approches incarnent des visions entrepreneuriales distinctes, répondant à des aspirations variées. L’une s’appuie sur l’innovation pure et la liberté totale, tandis que l’autre tire profit d’un cadre établi et d’un accompagnement structuré. Comprendre les atouts, les défis et les implications de chacune de ces options est crucial pour choisir la voie qui correspond le mieux à son profil, ses objectifs et son ambition.

Dans cet article, nous vous aidons à décrypter ces deux formules pour vous guider vers la décision la plus adaptée. Que vous envisagiez une création ex-nihilo ou une création en franchise, il est essentiel de bien comprendre les spécificités de chaque approche.

Créer son entreprise ex-nihilo (en partant de rien)

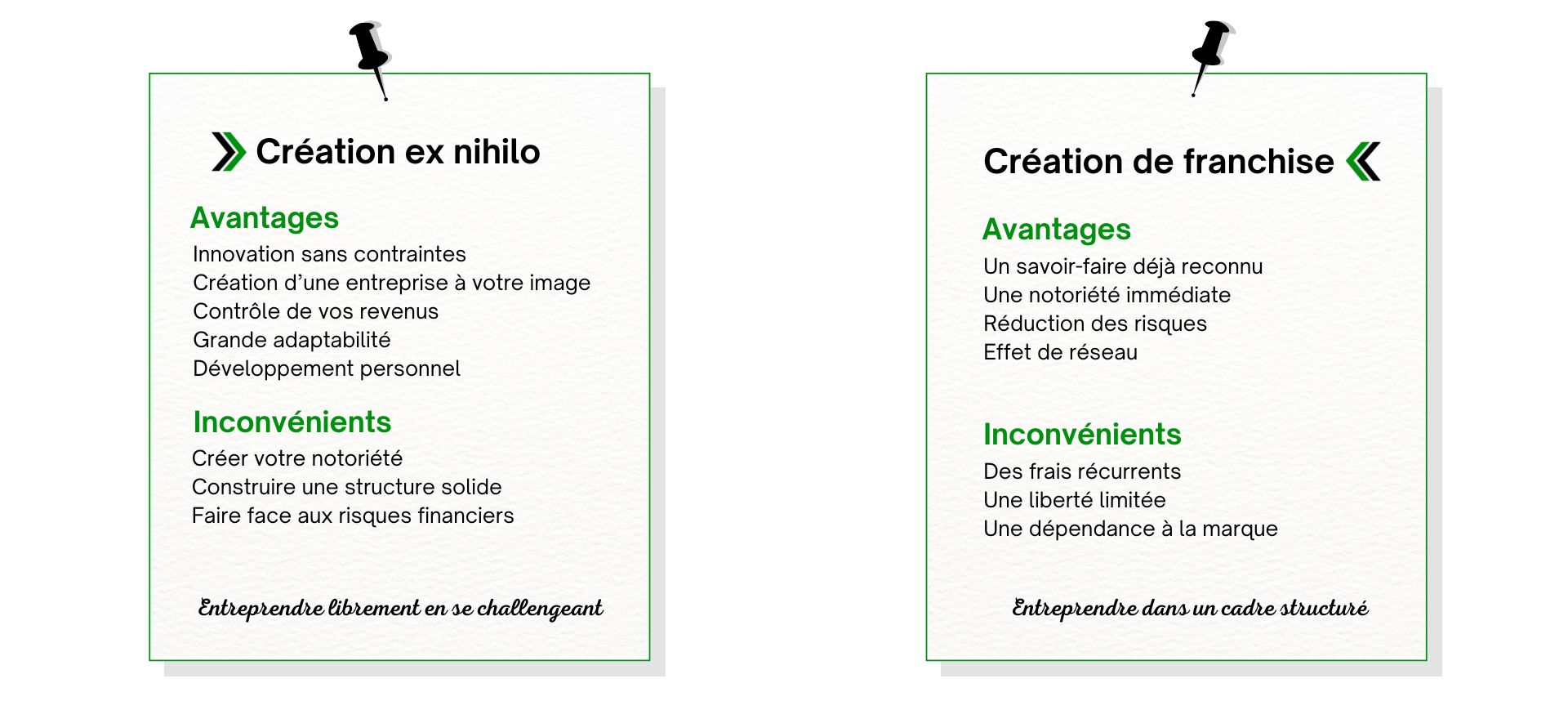

Créer son entreprise de manière indépendante, c’est choisir la liberté totale pour donner vie à ses idées. Vous êtes aux commandes, depuis la définition de l’identité de votre marque jusqu’aux orientations stratégiques. Cette option vous offre trois grands avantages :

- Innover sans limites : aucune contrainte ne freine votre créativité ou vos choix.

- Façonner à votre image : de l’offre à la culture interne, tout reflète vos valeurs et votre vision.

- Conserver les bénéfices : pas de redevances ni de partages avec un réseau ou un franchiseur.

Cependant, cette liberté s’accompagne de défis à relever :

- Créer une notoriété : partir de zéro demande du temps et des efforts pour bâtir une reconnaissance.

- Établir une structure solide : chaque outil, procédure et équipe doit être conçu par vos soins.

- Assumer les risques financiers : sans appui externe, les investissements initiaux peuvent être importants, sans garantie de succès immédiat.

Créer son entreprise en franchise

Créer une franchise, c’est choisir de se lancer dans une aventure entrepreneuriale avec un cadre structuré. Vous êtes accompagné tout au long du processus, depuis l’intégration du concept jusqu’à l’exploitation de la marque, tout en bénéficiant de l’expertise du franchiseur.

Cette option vous offre trois grands avantages :

- Bénéficier d’un savoir-faire éprouvé : vous exploitez un modèle déjà testé et optimisé, ce qui vous permet de partir sur des bases solides.

- Accéder à une notoriété immédiate : la marque est déjà reconnue, ce qui facilite l’acquisition de clients et réduit le temps nécessaire pour faire connaître votre entreprise.

- Profiter d’un accompagnement constant : le franchiseur vous guide et vous soutient dans la gestion de votre activité, offrant formations, conseils et outils adaptés

Cependant, ce cadre structuré comporte également des défis à considérer :

- Une liberté limitée : vous devez suivre les directives et les règles du franchiseur, ce qui restreint votre capacité à personnaliser l’offre ou à adopter des stratégies indépendantes.

- Des frais récurrents : vous devrez verser des royalties ou des droits d’entrée qui réduiront votre rentabilité.

- Une dépendance à la marque : votre succès dépend largement de la réputation et de la gestion du franchiseur, ce qui peut être un facteur de risque si la marque rencontre des difficultés.

Comment choisir entre les deux ?

Identifier vos priorités

Si vous aspirez à l’autonomie, une entreprise indépendante sera plus adaptée.

Mais si vous avez besoin de sécurité et de cadre, la franchise pourrait être la meilleure option.

Évaluer vos compétences

Créer une entreprise de zéro nécessite une forte capacité d’adaptation et une vision claire. En revanche, une franchise s’adresse à ceux qui préfèrent appliquer un modèle existant avec rigueur.

Tenir compte des ressources financières

Une entreprise indépendante peut nécessiter des investissements plus flexibles, tandis qu’une franchise demande souvent des droits d’entrée et des frais fixes.

Les étapes clés pour réussir votre projet

Que vous choisissiez de créer une entreprise de manière indépendante ou de rejoindre une franchise, la réussite de votre projet dépend de la rigueur et de la préparation des étapes clés de votre parcours entrepreneurial. Voici les éléments essentiels à prendre en compte pour chacune de ces options :

Pour la création d’une entreprise indépendante :

- Définir votre idée

- Identifier un marché ou un besoin spécifique à satisfaire. Réfléchir à votre proposition de valeur et à ce qui vous distingue de la concurrence

- Réaliser une étude de marché et valider la viabilité de votre concept

- Élaborer un business plan. Il doit inclure une analyse financière prévisionnelle, les objectifs de développement, et les stratégies de marketing et de gestion

- Chercher des financements

- Lancer et développer votre activité

Pour la création d’une franchise :

- Choisir le secteur et la marque

- Réaliser une étude de marché et valider la viabilité du projet

- Étudier le contrat de franchise et ses conditions

- Élaborer un business plan. Il doit inclure une analyse financière prévisionnelle, les objectifs de développement, et les moyens mis en place par la franchise.

- Chercher des financements

- Lancer et développer votre activité

Lancez votre projet de création ex-nihilo ou de création en franchise avec notre Pôle Conception. Quel que soit le type de projet entrepreneurial que vous choisissez, le chemin vers la réussite passe par une préparation minutieuse et un accompagnement personnalisé. Nous vous offrons un soutien complet, vous guidant à chaque étape de votre parcours, de la définition de votre idée à la mise en place de votre entreprise ou franchise. Profitez de notre expertise pour transformer vos ambitions en réalité !

Création d’entreprise ou de franchise ?

Ça pourrait aussi vous intéresser...

Comment connaître la rentabilité d’un projet de franchise ?

C’est souvent l’une des premières questions qu’un futur franchisé se pose : est-ce que ce projet va vraiment me rapporter ? Et à juste titre. La rentabilité d’un projet de franchise est un indicateur clé dans tout projet entrepreneurial, et plus encore en franchise, où l’investissement de départ peut être conséquent. Elle ne se limite pas à une simple ligne comptable ou à un taux de marge. Elle doit être abordée dans sa globalité pour éviter les mauvaises surprises et prendre une décision éclairée.

1. Comprendre ce qu’est la rentabilité d’un projet de franchise

Avant d’entrer dans les calculs, il est essentiel de bien cerner ce que l’on cherche à mesurer. De manière générale, la rentabilité désigne la capacité d’un projet à générer plus de ressources qu’il n’en consomme. Autrement dit, l’activité envisagée doit non seulement couvrir ses charges de fonctionnement, mais également dégager un bénéfice suffisant pour rémunérer les dirigeants, rembourser les emprunts, financer les investissements futurs et, idéalement, assurer un retour satisfaisant sur l’investissement initial.

En franchise, cette notion a une importance encore plus grande. Vous ne partez pas de zéro : vous profitez d’un concept, d’un accompagnement, d’une marque et d’un modèle éprouvé. En contrepartie, vous devez intégrer des charges spécifiques comme le droit d’entrée, les redevances et la participation au budget de communication.

On distingue généralement trois types de rentabilité :

- La rentabilité économique : elle mesure la performance de l’entreprise à partir de son résultat d’exploitation. C’est un indicateur de l’efficacité de votre modèle économique.

- La rentabilité financière : elle s’intéresse au rendement des capitaux investis, autrement dit à votre capacité à récupérer et valoriser les fonds que vous (ou vos partenaires financiers) avez engagés.

- La rentabilité personnelle : trop souvent négligée, elle répond à une question très concrète : ce projet vous permet-il de vous rémunérer correctement, d’atteindre vos objectifs de vie et de construire un équilibre personnel durable ?

Comprendre ces trois éléments permet de bien évaluer votre projet et de faire un choix réfléchi.

2. Étudier les données du franchiseur

L’un des avantages majeurs de la franchise est l’accès à un ensemble d’informations concrètes et réglementées dès les premières étapes. Le Document d’Information Précontractuel (DIP) en est l’exemple le plus emblématique. Ce document, que le franchiseur doit vous avant la signature du contrat, constitue un élément incontournable pour évaluer le potentiel de la franchise. Vous y trouverez notamment :

- des données sur le chiffre d’affaires moyen des franchisés existants,

- les investissements types nécessaires pour lancer un point de vente,

- des exemples de comptes de résultat anonymisés ou de ratios financiers,

- une liste des franchisés en activité, que vous pouvez contacter directement pour recueillir leurs témoignages.

Toutefois, il est essentiel d’aborder ces chiffres avec discernement. En effet, ils ne garantissent en rien la rentabilité future de votre propre projet. De nombreux facteurs peuvent influencer les performances :

- la zone de chalandise

- la concurrence locale

- votre expérience entrepreneuriale,

- la saisonnalité de l’activité

- la relation que vous entretiendrez avec le franchiseur.

Ces données constituent un bon point de départ, mais ne doivent pas se substituer à une analyse personnalisée.

3. Lister précisément l’ensemble des coûts liés au projet

Avant de parler de rentabilité, il faut parler de coûts. C’est une étape souvent sous-estimée, alors qu’elle conditionne directement la viabilité du projet. L’objectif est ici de construire un budget d’investissement complet, poste par poste. Voici les principales catégories de dépenses à prendre en compte :

- Le droit d’entrée : c’est le premier coût spécifique à la franchise. Il correspond à la somme versée au franchiseur pour intégrer le réseau, bénéficier de son savoir-faire, de sa notoriété, et accéder à l’accompagnement initial (formation, outils, assistance au démarrage). Son montant varie fortement selon les enseignes et les secteurs, et il doit être mis en perspective avec ce que le franchiseur vous apporte réellement.

- Les investissements matériels et immatériels : selon la nature de l’activité, vous devrez peut-être prévoir des dépenses pour l’aménagement d’un local, l’achat de matériel, de mobilier, d’équipement informatiques, ou encore pour la constitution du stock de départ.

- Les frais de création : ils incluent les dépenses liées à la constitution de votre société (frais juridiques, comptable, assurance, etc.) ainsi que les éventuelles démarches administratives ou réglementaires.

- Le Besoin en Fonds de Roulement (BFR) : souvent sous-estimé, le BFR représente la trésorerie nécessaire pour faire fonctionner l’entreprise au quotidien en attendant les premiers encaissements. Il doit être anticipé dès le départ, notamment pour couvrir les salaires, les charges sociales, les loyers ou encore les achats de marchandises en début d’activité.

- Les redevances périodiques : commissions sur le chiffre d’affaires, redevances fixes ou contributions à la communication… Ces prélèvements réguliers doivent être anticipés, car ils impactent directement la rentabilité nette.

4. Élaborer un prévisionnel réaliste et sur-mesure

Le prévisionnel financier est un des outils clés pour anticiper la rentabilité d’un projet de franchise et modéliser concrètement la manière dont votre activité va fonctionner au quotidien. Il s’agit de modéliser tous les flux financiers prévisionnels : ventes, charges, amortissements, impôts, trésorerie… Ce document permet notamment de :

- Fixer des objectifs de chiffre d’affaires en fonction de la zone, du panier moyen et de la fréquentation ;

- Simuler l’impact de différentes hypothèses (montée en charge progressive, évolution du coût des matières premières, embauches, …) ;

- Estimer le résultat net prévisionnel et la capacité d’autofinancement ;

- Identifier le point mort ou seuil de rentabilité, c’est-à-dire le niveau de chiffre d’affaires à atteindre pour commencer à générer du bénéfice.

Ce travail nécessite l’appui d’un conseil, qui vous aidera à valider la cohérence du modèle.

5. Calculer les indicateurs de rentabilité

Une fois le prévisionnel établi, il est temps d’en tirer des indicateurs de pilotage. Ces ratios vous permettent d’évaluer objectivement les performances économiques attendues et de vérifier la viabilité du projet. Parmi les principaux indicateurs :

- Le seuil de rentabilité : c’est le chiffre d’affaires minimum à réaliser pour couvrir l’ensemble des charges.

- Le taux de marge brute : il mesure la différence entre le chiffre d’affaires et le coût des achats, et donne une indication sur la rentabilité de chaque vente.

- La capacité d’auto-financement : elle reflète les ressources financières dégagée par l’activité et disponibles pour investir, rembourser des dettes ou rémunérer l’entrepreneur.

- Le retour sur investissement : il exprime le ratio entre le gain généré et l’investissement initial, sur une période donnée.

Ces éléments sont essentiels pour convaincre des partenaires financiers, mais aussi pour piloter votre activité avec rigueur une fois lancée.

6. Confronter son projet à la réalité du terrain

Les chiffres ne disent pas tout. L’expérience des franchisés déjà en activité est souvent un excellent complément à l’analyse financière. Il est donc vivement recommandé d’échanger avec plusieurs membres du réseau, si possible dans des zones proches de la vôtre, ou sur des profils similaires.

Leur retour vous permettra de valider certaines hypothèses du prévisionnel, de repérer d’éventuels écarts entre les données théoriques et la réalité, et d’identifier les points de vigilance auxquels vous n’auriez pas pensé. Les questions à poser peuvent porter sur le chiffre d’affaires réalisé au démarrage, la régularité des ventes, la rentabilité réelle, les difficultés rencontrées ou encore la qualité du soutien du franchiseur.

Prendre du recul et se faire accompagner

Évaluer la rentabilité d’un projet de franchise demande du temps, de la méthode et une bonne maîtrise des outils de gestion. Il ne s’agit pas de valider un chiffre d’affaires potentiel sur la base d’un tableau, mais bien de vérifier que le projet est capable de générer une activité durable, rémunératrice, et compatible avec vos objectifs personnels et financiers.

Faire appel à un professionnel dans cette phase d’analyse permet d’éviter des erreurs parfois lourdes de conséquences. Un regard extérieur, neutre, et expérimenté peut vous aider à fiabiliser vos prévisions, à solliciter les bons financements et plus généralement à prendre une décision éclairée.

Vous souhaitez évaluer précisément le potentiel de votre projet de franchise ou sécuriser votre investissement ? Nous vous accompagnons à chaque étape. Contactez-nous pour bénéficier d’un conseil personnalisé et maximiser vos chances de réussite dans l’univers de la franchise.

Forme juridique et financement : faire les bons choix dès le départ

Choisir la bonne forme juridique est une étape cruciale lors de la création d’une entreprise. Ce choix va bien au-delà des considérations fiscales ou administratives ; il influence directement l’accès aux financements, qu’il s’agisse de prêts bancaires, d’investisseurs ou de subventions publiques. La forme juridique que vous adoptez peut restreindre les possibilités de financement ou, au contraire, faciliter vos démarches pour lever des fonds.

Pourquoi la forme juridique influence-t-elle l’accès aux financements ?

La forme juridique d’une entreprise détermine de nombreux aspects : son régime fiscal, la responsabilité des dirigeants, la gouvernance, ainsi que sa capacité à contracter et à accueillir investisseurs. Il en va de même pour l’accès aux subventions publiques ou à des prêts bancaires.

Lorsqu’un investisseur ou une banque analyse un dossier, ils examinent le business plan et la structure juridique. Une forme juridique bien choisie rassure les financeurs. Elle leur offre des garanties sur la gestion et la pérennité du projet. Voici quelques éléments que les financeurs prennent en compte :

- La séparation entre patrimoine personnel et professionnel : certains statuts offrent une responsabilité limitée.

- Le montant du capital social et sa cohérence avec les besoins du projet.

- La facilité de gouvernance : une structure claire pour prendre des décisions rapides et efficaces.

- La possibilité d’attirer des investisseurs : certaines formes juridiques facilitent l’entrée de nouveaux investisseurs et la cession de parts.

- L’éligibilité à des dispositifs d’aide publique : selon la forme choisie, l’entreprise peut être éligible ou non à des subventions ou crédits d’impôt.

Le bon choix de la forme juridique conditionne donc non seulement la gestion interne de l’entreprise, mais aussi son évolution et sa capacité à lever des fonds.

1. Financements bancaires : privilégier des structures rassurantes

Les établissements bancaires ont pour mission de prêter de manière sécurisée. Lorsqu’ils analysent un dossier, ils accordent une grande importance à la solidité juridique de l’entreprise.

Les statuts juridiques les plus favorables dans ce cas sont :

- SARL (Société à Responsabilité Limitée) / EURL (Entreprise Unipersonnelle à Responsabilité Limitée) : ces structures rassurent par leur encadrement légal strict. Elles permettent de limiter la responsabilité au montant des apports, ce qui protège le dirigeant, tout en offrant une gouvernance claire.

- SAS (Société par Actions Simplifiées) / SASU (Société par Actions Simplifiée Unipersonnelle) : plus souples, ces formes sont également bien perçues, notamment lorsqu’un pacte d’associés est en place. Elles permettent d’organiser librement les fonctions de direction et les prises de décision, ce qui peut rassurer une banque dans un projet bien cadré.

À l’inverse, certaines structures sont peu adaptées pour solliciter un prêt :

- Micro-entreprise / auto-entreprise : si ce régime peut suffire pour démarrer une activité de manière simple, il manque souvent de crédibilité pour les banques, surtout en cas d’investissement important.

- Entreprise individuelle : l’absence de distinction claire entre patrimoine personnel et professionnel peut susciter des réticences. Par ailleurs, le fait qu’il ne s’agisse pas d’une société à proprement parler tend à inquiéter les financeurs.

Enfin, au-delà de la forme juridique, les banques regardent le montant du capital social. Légalement, certains statuts juridiques permettent un capital social à hauteur de seulement 1€, toutefois un capital trop faible peut indiquer un manque d’engagement ou de préparation.

2. Levée de fonds : viser la souplesse et la lisibilité pour les investisseurs

Les investisseurs, qu’ils soient des business angels, des fonds d’amorçage ou de capital-risque, recherchent des structures qui leur permettent de prendre facilement des parts dans l’entreprise, de négocier des droits particuliers et de sortir à terme dans de bonnes conditions.

Dans ce contexte, la SAS (ou la SASU pour les projets portés seul) est très largement privilégiée. Elle présente plusieurs avantages :

- Flexibilité : les statuts peuvent être rédigés sur mesure pour organiser la gestion et les prises de décision selon les besoins spécifiques du projet.

- Facilité d’entrée des investisseurs : il est simple d’émettre des actions et d’introduire de nouveaux actionnaires.

- Transparence : la gouvernance claire et l’absence de contraintes sur la cession de parts rendent la structure rassurante pour les investisseurs.

Les statuts plus simples comme l’EURL ou la micro-entreprise n’attirent généralement pas les investisseurs institutionnels, car ils manquent de souplesse pour permettre des levées de fonds importantes. Pour autant, selon votre situation personnelle et l’ensemble des caractéristiques de votre projet entrepreneurial, l’un de ces statuts peut être à privilégier. Une étude exhaustive est nécessaire pour définir le statut juridique optimal.

Exemple :

Une start-up tech a choisi la SAS pour lever 500 000 € auprès de business angels, qui ont pu entrer au capital et négocier un pacte d’actionnaires sur mesure.

3. Subventions et aides publiques : attention à l’éligibilité

Les jeunes entreprises comptent souvent sur les subventions et aides publiques pour se financer. Cependant, l’accès à ces ressources dépend de la forme juridique choisie.

En règle générale :

- Les structures comme la SARL, et la SAS permettent d’accéder à la majorité des aides publiques.

- Les micro-entrepreneurs sont souvent exclus des dispositifs d’aide à la création ou à l’innovation en raison de leur statut simplifié.

- L’entreprise individuelle n’est pas toujours éligible à certaines subventions, notamment en raison de la limitation de la potentielle confusion entre le patrimoine personnel et professionnel ou de l’absence de capital social.

4. Et si la forme juridique devait évoluer ?

Au fil de son développement, une entreprise ajuste souvent sa structure juridique pour mieux répondre à ses nouveaux enjeux. Cela peut être nécessaire pour faciliter l’accès à des financements plus importants, ou pour s’adapter à de nouveaux enjeux stratégiques.

La transformation d’une forme juridique (par exemple, passer d’une micro-entreprise à une SARL ou une SAS) engendre des coûts et des formalités. Il vaut mieux choisir dès le départ une forme juridique adaptée, en anticipant les évolutions et les besoins futurs de l’entreprise. Donc si vous envisagez une levée de fonds ou de recruter des investisseurs, commencez directement avec une SAS ou une SARL.

Financer son BFR : bonne ou mauvaise idée ?

À certaines étapes de la vie d’une entreprise, un déséquilibre temporaire peut apparaître entre les besoins de financement et les ressources disponibles. Face à ces tensions, nombreux sont les dirigeants qui envisagent de financer leur besoin en fonds de roulement (BFR) pour maintenir l’activité à flot. Si cette solution peut offrir un véritable levier de sécurité ou de croissance, elle n’est pas sans conséquences. Avant de faire appel à un financement externe, mieux vaut en comprendre les enjeux, les avantages mais aussi les risques. Alors, financer son BFR : bonne ou mauvaise idée ?

Définition : qu’est-ce que le besoin en fonds de roulement (BFR) ?

Le Besoin en Fonds de Roulement (BFR) est le décalage entre les dépenses réalisées par l’entreprise et les recettes encaissées. À titre d’exemple, un artisan paie sa commande de matériaux à une date précise. Il encaisse souvent le chèque à la fin des travaux. Dans les faits, ce BFR est bien plus difficile à maîtriser que dans cet exemple. Il se constitue également de l’ensemble des éléments qui immobilisent de la trésorerie, dont le stock et les créances clients. Toutefois, il peut être allégé notamment par les dettes fournisseurs, qui permettent de décaisser effectivement de la trésorerie avec un certain délai, et donc de garder le montant de la somme que l’on doit sur le compte de l’entreprise.

Maîtriser la notion de BFR est essentielle pour tout(e) dirigeant(e) d’entreprise, car bien le gérer permet de conserver un solde de trésorerie satisfaisant, élément central de la bonne santé d’une entreprise. Une approche adaptée peut faire toute la différence dans la gestion de votre activité.

Nous constatons deux types de BFR :

- Le BFR structurel : il correspond aux besoins récurrents et stables de l’entreprise sur le moyen terme. Par exemple, une structure peut recevoir une subvention annuelle en août. Elle doit pourtant financer ses activités toute l’année et anticiper ce décalage

- Le BFR conjoncturel : il est lié à des événements ponctuels, comme une hausse soudaine de l’activité ou un retard de paiement d’un client. Ces situations, bien que temporaires, peuvent impacter la trésorerie et nécessiter une solution de financement adaptée.

La couverture (ou financement) de son BFR

Financer son BFR permet de couvrir l’écart entre les sorties et les entrées d’argent. Ces flux sont liés à l’activité courante de l’entreprise. Cela peut se faire par des financements externes, comme des emprunts, ou par des solutions internes telles que l’optimisation de la gestion des stocks et l’amélioration du recouvrement des créances.

Le BFR correspond au montant nécessaire pour financer le cycle d’exploitation d’une entreprise. Il inclut stocks, paiements fournisseurs et encaissements clients. Un BFR positif signifie que l’entreprise doit trouver des financements pour couvrir cet écart. Tandis qu’un BFR négatif indique que l’entreprise dispose de suffisamment de trésorerie pour fonctionner sans financement supplémentaire.

Les avantages de financer son BFR

- Maintien de la liquidité : il est essentiel de maintenir un équilibre financier constant pour assurer le bon fonctionnement de l’entreprise, en particulier en couvrant les éventuels décalages de paiement. Cela évite les tensions de trésorerie et assure le respect des obligations à court terme. L’entreprise reste stable malgré les fluctuations des paiements.

- Soutien à la croissance : pour soutenir l’expansion de l’entreprise, il est nécessaire de financer l’augmentation des stocks et des créances clients qui en découlent. Cette expansion génère souvent un besoin de financement pour assurer la disponibilité des produits. La croissance des ventes allonge parfois les créances clients.

- Amélioration des relations fournisseurs : un aspect important de la gestion de la trésorerie est de maintenir de bonnes relations avec les fournisseurs. En évitant les retards de paiement, l’entreprise peut réduire les tensions et préserver des partenariats solides, ce qui est crucial pour maintenir la stabilité des approvisionnements et garantir la continuité des opérations.

- Prévention des difficultés financières : une gestion proactive de la trésorerie permet d’anticiper les besoins futurs en liquidités et de prévenir les difficultés financières. En anticipant les périodes de faible trésorerie, une entreprise peut éviter les situations critiques, telles que l’incapacité de régler ses dettes, ce qui pourrait avoir des conséquences graves sur sa solvabilité et sa réputation.